Kreditzinsen – kein Buch mit sieben Siegeln

Es ist hinlänglich bekannt, dass Kredite meist mit der Zahlung von Zinsen für die Dauer der Geldleihe verbunden sind. Viele Verbraucher und Verbraucherinnen fragen sich jedoch, weshalb bei den Zinsen die Bandbreite von Kreditvariante zu Kreditvariante so groß ist.

Warum zahlen Kontoinhaber für einen Dispokredit deutlich mehr Zinsen als für einen Ratenkredit? Weshalb sind Baufinanzierungen ungleich günstiger als ein Konsumentenkredit? Warum ist der gebundene Sollzins höher als der variable Sollzins?

Und was ist eigentlich der Unterschied zwischen nominalem Zinssatz und effektivem Zinssatz? Diese Fragen werden in dem folgenden Ratgeber zum Thema “Kreditzinsen” beantwortet werden.

Wie errechnen sich die Zinssätze?

Losgelöst von der Art des Kredites spielen noch ganz andere Faktoren in die Höhe der Zinssätze hinein. Dies sind der Euribor und der Leitzins. Der Leitzins wird von der Europäischen Zentralbank (EZB) festgelegt. Er beziffert den Zinssatz, den Banken an die EZB entrichten müssen, wenn sie sich dort Geld leihen.

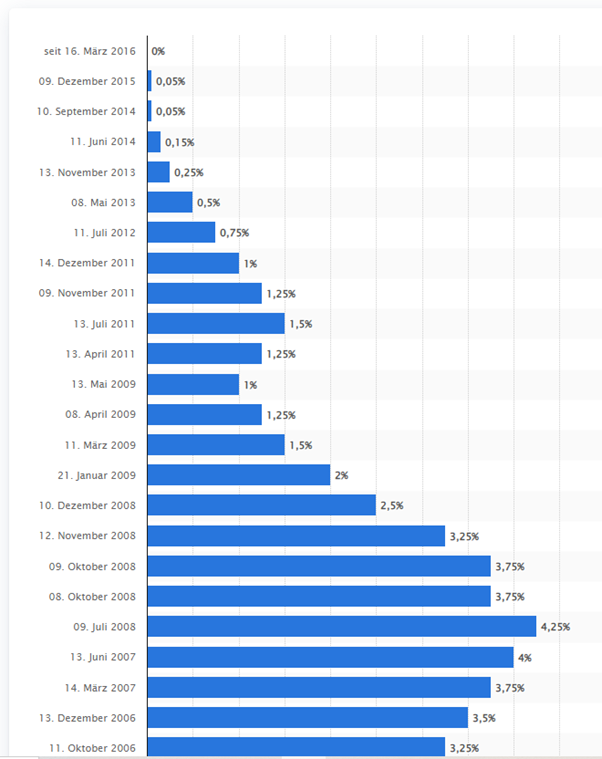

Werfen wir einen Blick auf die Entwicklung des Leitzinses in den letzten Jahren:

Entwicklung des Zinssatzes der Europäischen Zentralbank für das Hauptrefinanzierungsgeschäft von 2006 bis 2021, Stand August 2021

Der zweite Faktor, der sich auf die Höhe der Zinsen für Verbraucher direkt auswirkt, ist der EURIBOR. Das Kürzel steht für “European Interbanking Offered Rate”.

Dabei handelt es sich um den Zinssatz, den sich Banken bezahlen, wenn sie sich untereinander Geld leihen. Die Laufzeiten, für die der EURIBOR greift, betragen eine Woche, 1, 3, 6, 9 und 12 Monate. Im Jahr 2021 mussten die Banken allerdings noch Geld dafür bezahlen, wenn sie einer anderen Bank etwas geliehen haben.

Euribor-Entwicklung 2021

| Laufzeit / Zinssätze im Jahr 2021 | Erster | Letzter | Höchster | Niedrigster | Durchschnitt |

| Euribor Zinssatz – 1 Woche | -0,579 % | -0,574 % | -0,555 % | -0,602 % | -0,569 % |

| Euribor Zinssatz – 1 Monat | -0,570 % | -0,583 % | -0,545 % | -0,648 % | -0,561 % |

| Euribor Zinssatz – 3 Monate | -0,546 % | -0,572 % | -0,529 % | -0,605 % | -0,549 % |

| Euribor Zinssatz – 6 Monate | -0,532 % | -0,546 % | -0,505 % | -0,554 % | -0,523 % |

| Euribor Zinssatz – 12 Monate | -0,502 % | -0,501 % | -0,443 % | -0,518 % | -0,491 % |

Datenquelle: global-rates.com

Dispokredit – praktisch, aber teuer

Der am häufigsten genutzte Kredit ist der Dispo. Für den Dispokredit gibt es noch nicht einmal einen Kreditvertrag und Sicherheiten für dieses Darlehen sind bei Privatpersonen eher selten. Hier liegt ein Unterschied zu dem gewerblichen Pendant, dem Kontokorrentkredit. Es ist durchaus üblich, dass die Banken von den Unternehmen bei Nutzung des Kontokorrentkredites eine Sicherheit verlangen.

Bei Privatpersonen wird der Dispo rein auf die Bonität des Kontoinhabers abgestellt. Die Höhe orientiert sich an den regelmäßigen Geldeingängen. Üblicherweise liegt der Dispo bei zwei oder drei Monatsgehältern.

- Überzieht der Kontoinhaber sein Konto über den Dispo hinaus, kann die Bank dies akzeptieren, muss aber nicht. Nach wie vor gibt es Banken, welche für diese ungenehmigten Überziehungen auf den Dispozinssatz noch einmal einen Zinsaufschlag erheben.

- Dazu kommt, dass die Bank das Recht hat, die zusätzliche Überziehung “fällig” zu stellen, heißt, den Ausgleich innerhalb einer bestimmten Frist zu fordern.

“Der Zinssatz preist das Risiko mit ein” – diese alte Bankerweisheit findet sich auch im Zinssatz für den Dispositionskredit wider. Keine Sicherheiten, kein Kreditvertrag – das lassen sich die Banken mit relativ hohen Zinsen bezahlen. Dazu kommt, dass es bei einem Dispo keine Laufzeitvereinbarung gibt. Die Bank kann also nicht mit den Einnahmen aus dem Darlehen fest rechnen.

Die folgende Tabelle mit willkürlich ausgewählten österreichischen Banken gibt einen kleinen Überblick über die Höhe der Dispozinsen:

| Bank | Konto | Überziehungszinsen |

| Bank Burgenland AG | active Konto | 9,750 % |

| Bank für Tirol und Vorarlberg AG | BTV-Kompakt | 12,250 % |

| BKS Bank AG | New Bankingkonto Privat | 8,375 % |

| easybank AG | easy konto Privat | 6,800 % |

| Generali Bank AG | EconomyKonto | 8,625 % |

| Kärntner Sparkasse AG | s Komfort Konto | 10,500 % |

| Oberbank AG | Vorteils-Konto mobil | 7,750 % |

| Raiffeisen-Landesbank Steiermark AG | GRAZ-Konto | 8,250 % |

| Raiffeisenlandesbank NÖ-Wien AG | WIEN Konto | 12,500 % |

| Raiffeisenlandesbank Oberösterreich | Zukunftskonto | 9,500 % |

| RLB Tirol AG | Premiumkonto | 11,125 % |

| SPARDA-BANK AUSTRIA | Kontopaket KLASSIK | 11,750 % |

| Steiermärkische Sparkasse | s Komfort Konto | 10,000 % |

| Tiroler Sparkasse Bank AG | s Konto | 11,250 % |

| UniCredit Bank Austria AG | Online-Konto | 7,000 % |

| Volksbank Wien-Baden AG | Klassik Konto | 13,250 % |

| WSK Bank AG | 1-2-3 Girokonto | 12,750 % |

Der Ratenkredit

Im Gegensatz zum Dispo wird der Ratenkredit mit Sicherheiten unterlegt. In der Regel handelt es sich dabei um eine Gehaltsabtretung. Dazu gibt es einen Kreditvertrag, der unter anderem die Laufzeit des Kredites festlegt. Die Banken können bei einem Ratenkredit zeitlich kalkulieren und wissen, welche Einnahmen ihnen zufließen werden.

- Sollte ein Kreditnehmer das Darlehen vorzeitig tilgen, steht ihnen für den Betrag, der 10.000 Euro übersteigt, eine Entschädigung von maximal einem Prozent zu.

- Dies gilt allerdings nur für Kredite mit Fixzinsen. Darlehen mit variabler Verzinsung können jederzeit kostenfrei zurückgezahlt werden.

Ratenkredite können zur freien Verwendung genutzt werden oder sind zweckgebunden. Als Zweckbindung zählen Autokredite oder Wohnkredite. Bei Letzteren handelt es sich nicht um Baufinanzierungen, sondern um Darlehen, die der Renovierung oder der Anschaffung von Möbeln dienen. Die Obergrenze für den Wohnkredit beträgt in der Regel 50.000 Euro.

Fixzins oder variabler Zins?

Im Gegensatz zum Dispozins, der grundsätzlich an die aktuelle Zinssituation angepasst wird, besteht bei einem Ratenkredit, hauptsächlich bei Baufinanzierungen, die Auswahl zwischen Fixzins und variablem Zinssatz.

Der Fixzins fällt etwas höher aus, als der variable Zins, weil sich die Bank die Sicherheit für den Kreditnehmer auf einen statischen Zinssatz bezahlen lässt. Die folgende Grafik zeigt, dass ein Kreditnehmer mit variablem Zinssatz im Jahr 2008 ein echtes Problem bekam. Auch der leichte Anstieg im Jahr 2020 kostete bereits Geld.

Wer dagegen ein Darlehen im Jahr 2006 mit beispielsweise zehn Jahren Laufzeit abgeschlossen hatte, bekam von der Zinskurve nichts mit. Seine Zinsen blieben über die gesamte Laufzeit gleich. In Zeiten extremer Niedrigzinsen sind bei übersichtlichen Kreditdauern durchaus variabel verzinste Darlehen akzeptabel.

Baukredit

Bei einem Hausbaumagazin darf natürlich der Baukredit nicht fehlen. Die Zinsen für Baukredite orientieren sich auch am Leitzins der EZB. So ist es nicht verwunderlich, dass sich auch die Zinsen für Baukredite in Österreich seit Jahren im Sinkflug befinden:

Im Gegensatz zu den meisten Ratenkrediten mit Fixzins wirkt sich bei Baukrediten die Dauer der Zinsbindung massiv auf die Zinsen aus. Dieser Kostenfaktor entfällt natürlich bei variablen Zinsen.

Nominalzins und effektiver Jahreszins

Banken geben immer zwei Zinssätze an. Einmal ist dies der Nominalzins. Zum anderen müssen sie den effektiven Jahreszins berechnen. Der Nominalzins ist “nett”, hat aber am Ende des Tages so gut wie keine Aussagekraft. Der Nominalzinssatz ist so ähnlich wie ein Ticket bei Ryanair. Wer schon einmal mit Ryanair geflogen ist, weiß, dass noch zahlreiche Kosten dazukommen, bis der endgültige Preis für den Flug feststeht.

Ähnlich verhält es sich auch bei Kreditzinssätzen. Der effektive Jahreszins berücksichtigt nicht nur den reinen Zinssatz auf den Kreditbetrag, sondern alle Kosten, die mit dem Darlehen noch einhergehen. Ein ganz wichtiger Punkt ist dabei die Tilgungsverrechnung. Selbst wenn ein Institut auf alle weiteren Kosten verzichtet, die Tilgungsverrechnung führt zu indirekten zusätzlichen Kosten.

Eine Kreditrate setzt sich aus Zinsen und Tilgung zusammen. Theoretisch müsste also jeden Monat die anteilige Tilgung von der Restschuld abgezogen werden. Dem ist aber nicht so. Die Verrechnung der Tilgungsleistung erfolgt mit der Dezemberrate. Der Kreditnehmer zahlt also das gesamte Jahr über Zinsen auf die Restschuld Stand Januar, obwohl er jeden Monat sein Darlehen tilgt. Blöd, ist aber so und führt zu einer Verteuerung des Kredites.

Wie werden sich die Zinsen im Jahr 2022 entwickeln?

Eine Redewendung bei unseren deutschen Nachbarn lautet “nichts Genaues weiß man nicht”. Diese Antwort hat auch im Jänner 2022 Gültigkeit, was die Zinsentwicklung angehen wird. Die US-Notenbank FED hat eine Erhöhung des Leitzinses für 2022 angekündigt, das genaue Datum steht noch aus. Es ist mit hoher Wahrscheinlichkeit zu vermuten, dass die EZB nachziehen wird. Wie bei allen Gerüchten und Vermutungen kommt es häufig dazu, dass Ereignisse vorweggenommen werden. Dies zeigt sich aktuell auch bei der Entwicklung des Baugeldes, betrachtet man nur den Zinssatz für den Bereich der zehnjährigen Festschreibung im Januar 2022.

Quellen & Links: